Potřebujete si někam uložit svoje našetřené peníze nebo jen zkrátka nechcete, aby vám ležely na běžném účtu v bance, ale rádi byste, aby se zhodnocovaly? Pak jste tu správně, abyste se dozvěděli, jaký je rozdíl mezi termínovaným vkladem a spořícím účtem. Oba tyto produkty jsou si v mnohém podobné, ale v něčem naopak velmi odlišné.

Jedná se o defenzivní nástroj zhodnocení peněz, kde je vysoká jistota udržení investice, ovšem tyto produkty velmi často nepokryjí ani inflaci. Jsou proto vhodné pouze pro finanční prostředky, s kterými budete mít nějaké další plány. Zda se ptáte, co pro vás ve vaší situaci bude výhodnější, čtěte dál.

Co je termínovaný vklad?

Termínový vklad funguje tak, že uložíte do banky nebo spořitelního družstva své peníze a ony se vám zhodnocují po dobu, jakou si zvolíte. Obecně platí, že po dobu, kterou jste si zvolili na začátku nesmíte s penězi disponovat. Čím delší je doba, na kterou peníze uložíte, tím vyšší zpravidla získáváte úrok zhodnocení vašich peněz. Jsou různé modely, které banky nabízejí:

- s penězi můžete disponovat až úplně na konci období, na které jste si peníze uložili

- banka vám například po roce zašle pouze peníze, které jste získali v rámci úročení (př. ze 100 000 Kč jste získali 5 000 Kč při 5 % úroku, takže dostanete 5 000 Kč)

- můžete si po určité době vybrat půlku z celé částky a zbylé peníze ponechat k dalšímu úročení (př. vybrali jste si termínovaný vklad na 10 let, po 5 letech si vyberete polovinu peněz a zbylé peníze tam necháte)

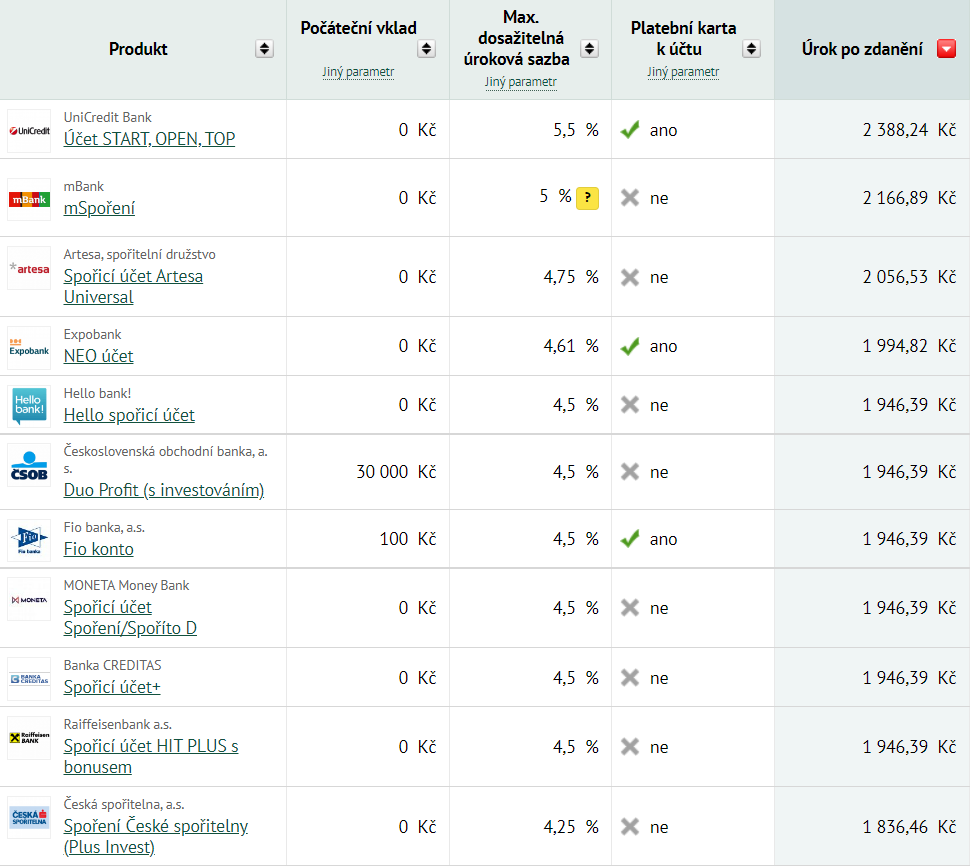

Spořící účet

Spořící účet není nutné sáhodlouze představovat. Mnoho z nás má jistě tento produkt od banky ke svému běžnému účtu. Nyní mnoho bank nabízí vcelku solidní úroky (viz srovnání níže). Tento účet tedy funguje tak, že ze svého běžného účtu, který již u své banky máte, převádíte peníze, které chcete spořit nebo chcete aby byli mimo váš standardní účet a ročně vám banka za to nabízí zúročení. S penězi můžete disponovat okamžitě. V některých případech můžete mít i samostatnou platební kartu. U několika peněžních ústavů nemusíte mít ani běžný účet, aby vám otevřeli ten spořící.

Který produkt je tedy výhodnější?

Oba produkty jsou si podobné, ale přeci mají velké rozdíly. Uvedeme si klady i zápory u obou a vy se tak můžete rozhodnout, co vyhovuje právě vám.

Termínovaný vklad

Klady:

- vyšší úrok zhodnocení vašich peněz (čím více peněz vložíte, tím více získáte)

- zabrání vám peníze utrácet, protože s nimi zkrátka nemůžete disponovat

- ochrání peníze před inflací (pokud vložíte dostatečně vysoký peněžní obnos)

Zápory

- pokud byste nutně peníze potřebovali, není možné se k nim dostat, pokud nevypršela doba, na kterou byly uloženy (nebo za vysoké poplatky)

- výnos z termínovaného vkladu podléhá 15 % zdanění

Spořící účet

Klady

- s penězi můžete okamžitě disponovat

- úroky banky nabízejí v mnohých případech podobné těm z termínovaného vkladu (rozmezí 4-5 % viz srovnání výše)

- vklady nejsou podmíněny minimální výší vkladu, jak tomu mnohdy bývá u termínovaného vkladu

Zápory

- pokud máte problém s utrácením, tento účet vaše finance neochrání (podívejte se na tipy, jak se naučit šetřit)

- některé banky podmiňují zřízení spořícího účtu zřízením běžného účtu

- nižší zhodnocení

U obou produktů jsou vaše peníze chráněny, protože jsou ze zákona pojištěny.